- En 2019, primer año en que la ASF fiscalizó a Segalmex, se incorporó a la organización un hermano del auditor, quien trabajaba a las órdenes del director general, Ignacio Ovalle.

- Hay dos denuncias por faltantes de más de 149 millones.

- Hay dos denuncias por faltantes de más de 149 millones.

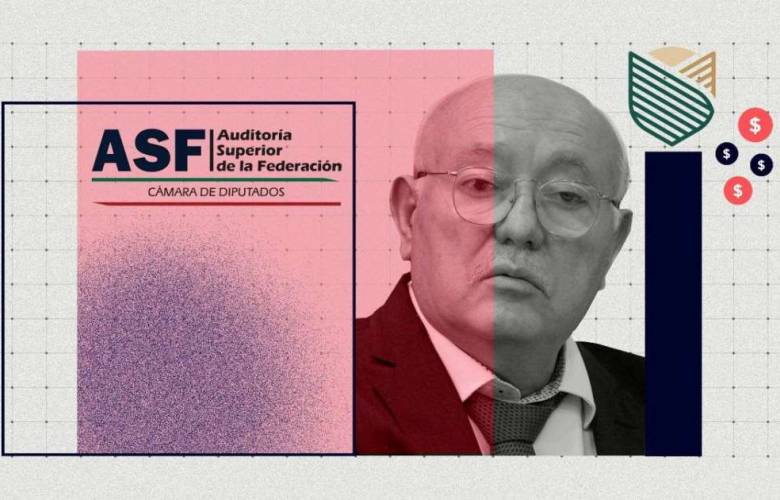

En 2019, primer año en que la Auditoría Superior fiscalizó a Segalmex, se incorporó a esa dependencia federal un hermano del auditor, quien trabajaba a las órdenes del director general, Ignacio Ovalle. A pesar de que las anomalías descubiertas son cercanas a los 13 mil millones de pesos y superan incluso a las de “La Estafa Maestra”, a la fecha la auditoría sólo ha presentado dos denuncias por faltantes que suman 149 millones, equivalentes al 1.1% de las irregularidades

Mientras el auditor superior de la Federación, David Colmenares Páramo, se encontraba fiscalizando las gestiones financieras de Segalmex correspondientes a los años 2019 y 2020, su hermano Rogelio Margarito Colmenares Páramo ocupaba puestos gerenciales en esa dependencia, la cual ha registrado las mayores irregularidades de toda la Administración Pública Federal.

A pesar de que el auditor tenía a su cargo fiscalizar el área y la dependencia donde trabajaba su hermano, ninguno de los dos dejó constancia de su relación familiar en sus declaraciones patrimoniales y de intereses.

La Auditoría Superior de la Federación (ASF) ha documentado un faltante por casi 13 mil millones de pesos en Segalmex –organismo que agrupa a Liconsa y Diconsa–, pero hasta la fecha únicamente ha presentado dos denuncias penales ante la Fiscalía General de la República por irregularidades que suman 149 millones de pesos, equivalentes al 1.1% del total de anomalías.

En su paso por Segalmex, Margarito Colmenares ocupó un puesto en la Dirección de Coordinación y Seguimiento de Órganos de Gobierno de esa dependencia, la cual según el Manual de Organización tiene entre sus funciones coordinar, por conducto de la Gerencia de Planeación Social, actividades para atender peticiones y requerimientos de información de entes fiscalizadores como la ASF.

De acuerdo con el artículo 3 fracción VI de la Ley General de Responsabilidades Administrativas, se deberá entender como conflicto de interés la posible afectación del desempeño imparcial y objetivo de los servidores públicos en razón de intereses personales, familiares o de negocios.

Por su parte, el artículo 26 de la Ley de Fiscalización y Rendición de Cuentas establece que los servidores públicos de la Auditoría Superior de la Federación tendrán la obligación de abstenerse de conocer asuntos referidos a las entidades fiscalizadas en los casos en que tengan conflicto de interés en los términos previstos en la Ley General de Responsabilidades Administrativas.

Con información de Mexicanos Contra la Corrupción y la Impunidad en: https://contralacorrupcion.mx/hermano-del-auditor-superior-trabajo-en-segalmex-mientras-se-auditaba-desvio-multimillonario/